招商证券:维持吉利汽车“买入”评级 目标价升至21.8港元

分类一

2024年11月05日 20:30 40

admin

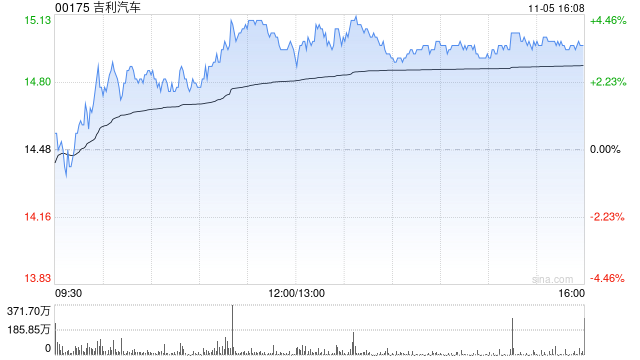

招商证券发布研究报告称,维持吉利汽车(00175)“买入”评级,上调对公司今年至2026年各年纯利预测分别3%、15%及17%,以反映来自混合产品的突破,料2023年至2026的纯利年均复合增长率达42%,指出市场目前低估了吉利在新能源汽车之中的增长潜力,目标价由18.6港元升至21.8港元。

报告中称,吉利10月批发销量同比升28%至22.7万辆,创新高,而今年首10个月批发销量累计达171.6万辆,同比升31.5%。银河系列今个月的批发销量同比升83.3%至6.3万辆,而新车型星愿在推出的首16日已交付逾万辆,而内燃机汽车中国星系列销量则同比升13.9%,内燃机汽车及新能源汽车的销量同录升幅。另外,公司今年首十个月出口共34.7万辆,同比升61.9%。该行指,对公司的内部整合依然乐观,认为会释放来自成本下降及效率提升的好。

上一篇

商务日语毕业生就业方向探讨,商务日语毕业生就业方向及前景分析

下一篇在忙碌的生活中,法律毕业生通常会选择从事律师、法官或者法律事务所的工作。这样的工作不仅提供了稳定的收入和职业发展的机会,还能够提升个人的社会地位和社会责任感。但是,在选择工作的过程中,很多法律毕业生可能会面临一些问题。,法律规定,你应该如何选择工作?

相关文章